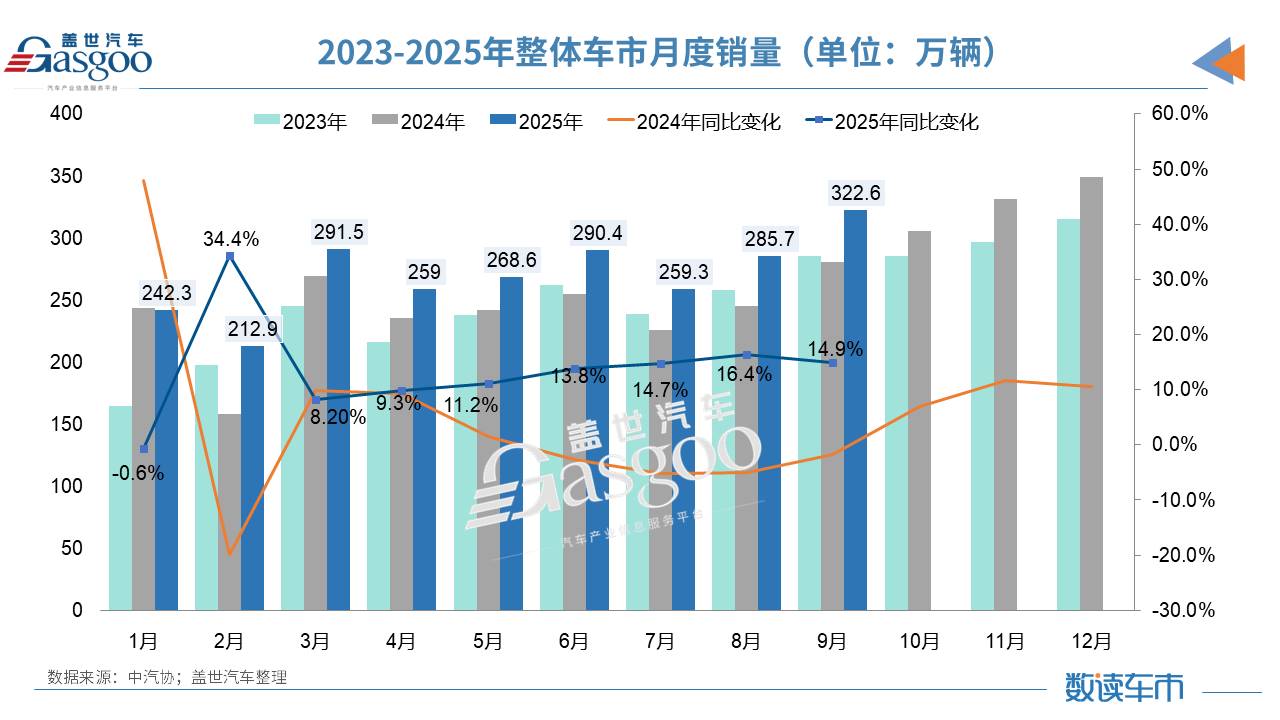

根据中汽协最新统计数据,今年9月,我国汽车产销分别完成327.6万辆和322.6万辆,环比分别增长16.4%和12.9%,同比分别增长17.1%和14.9%,这是我国汽车产销历史同期首次超过300万辆,且月度同比增速已连续5个月保持10%以上。

1-9月,汽车产销累计分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%,产销量增速较1-8月分别扩大0.6和0.3个百分点。

中汽协副秘书长陈士华分析指出,9月,各地区各部门加紧实施更加积极有为的宏观政策,积极做强国内大循环,保持政策连续性稳定性,增强灵活性预见性,促进经济保持了稳中有进发展态势。宏观经济的持续向好,对汽车市场的平稳运行起到重要推动作用。

特别是近期汽车以旧换新政策继续显效,部分暂停的地区开始恢复,行业综合治理“内卷”工作取得积极进展地方车展火热进行,企业新品密集上市,汽车市场整体延续良好态势,产销月度同比增速已连续5个月保持10%以上,且新动能加快释放,对外贸易呈现韧性。

前三季度乘用车销量超2124万辆,传统油车逆势增长

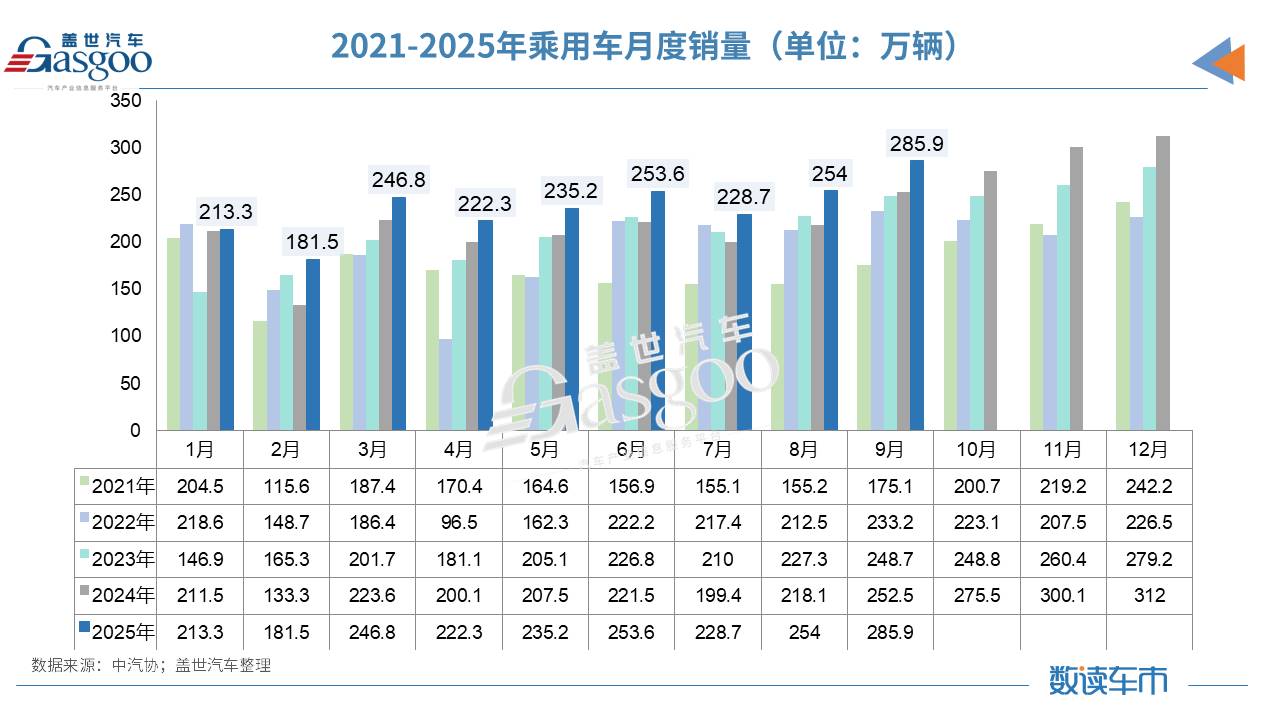

就乘用车市场来看,在汽车以旧换新政策持续推进、多地补贴重启并“加码”的背景下,2025年9月全国乘用车市场迎来新一轮消费释放。数据显示,2025年9月,我国乘用车共销售285.9万辆,环比增长12.5%,同比增长13.2%,且四大类乘用车品种销量环比、同比均实现增长。

从前三季度整体表现来看,1-9月乘用车累计销售2124.6万辆,同比增长13.7%,四大类车型销量均实现两位数增长,其中交叉型乘用车增速最为显著。

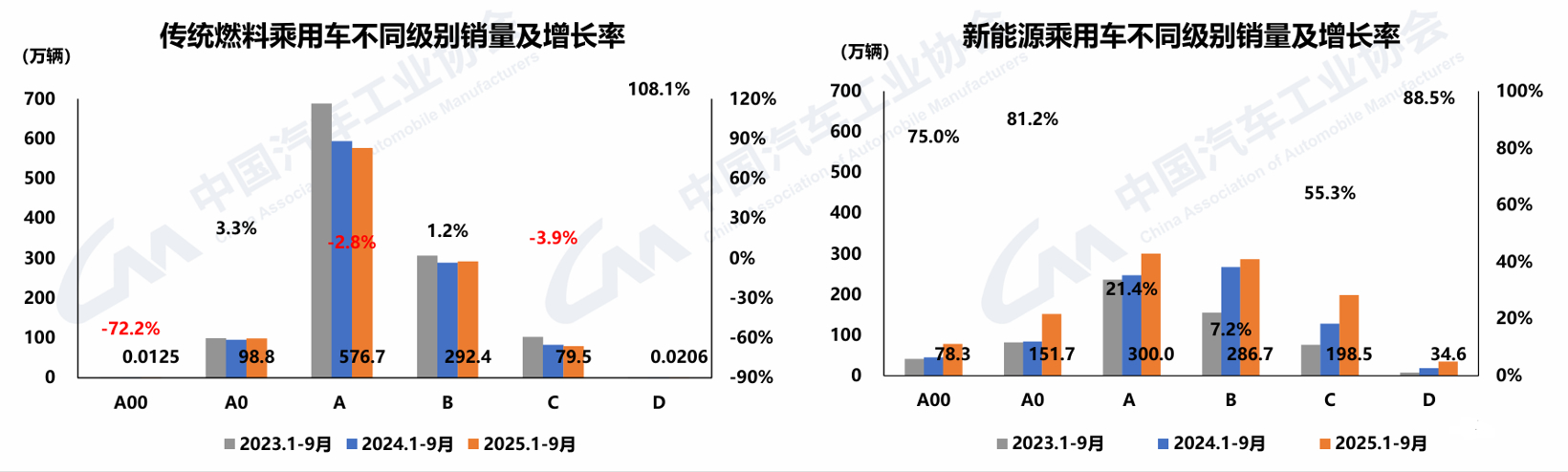

值得关注的是,在新能源汽车高歌猛进的市场背景下,传统燃油车今年9月的表现十分亮眼。最新数据显示,2025年9月,我国汽车国内销量为257.4万辆,其中传统燃料汽车贡献了119.2万辆,环比增长11%,同比增长9.1%。且1-9月传统燃料汽车累计销量达到994.4万辆,实现了0.8%的同比正增长。

盖世汽车研究院分析指出,9月份传统燃油车销量实现同环比双位数增长,一方面得益于传统销售旺季的拉动,金九时节,车企会集中推出促销活动,消费者购车意愿强烈;二是部分地区的刺激性政策面临退出或调整的窗口期,“政策末班车”效应显著激发潜在购车者的决策速度,将消费需求集中释放,导致销量在短期内快速攀升;在新车型产品力提升方面,传统车企并未放弃燃油车阵地,仍在持续推出改款或换代燃油车型,这些新车在智能化、网联化、设计语言和燃油经济性上均有显著提升,有效吸引了原有燃油车用户的换购需求。

9月乘用车市场的另一个亮点是,中国品牌乘用车继续高走,9月共销售200.7万辆,环比增长13.6%,同比增长17.4%,占乘用车销售总量的70.2%,占有率同比提升2.5个百分点。在业界看来,中国品牌在电动化、智能化方面的持续投入,正逐步转化为市场竞争优势。

从车型结构看,9月中国品牌在轿车、suv和mpv三大细分市场的占有率分别为65.3%、73.5%和66.2%。与上月相比,轿车与SUV占有率进一步提升,MPV则略有回落;与去年同期相比,三大车型市占率均实现增长。

1-9月累计来看,中国品牌乘用车共销售1465.1万辆,同比增长22.9%,占总销量的69%,占有率较去年同期提升5.1个百分点,展现出强劲的增长韧性。

在主要外国品牌中,9月五大品牌销量环比均有所增长,但同比表现出现分化。其中,德系与法系品牌销量同比下降,其他三大品牌则实现增长。1-9月累计数据显示,美系与韩系品牌销量小幅增长,而德系、日系等品牌销量出现下滑,反映出市场竞争格局正在重构。

从企业层面看,1-9月销量前十的轿车企业共销售607.6万辆,占轿车总销量的68.8%。其中,一汽大众、上汽大众和东风有限(本部)销量同比下降,其余企业均实现增长。在SUV市场,前十企业共销售749.6万辆,占SUV总销量的66.5%,除特斯拉销量下降外,其余企业均保持增长。MPV市场中,前十企业共销售68.1万辆,占总销量的77.5%,仅广汽传祺销量出现下滑,其他企业均实现正增长。

总体来看,2025年9月及前三季度乘用车市场在政策推动与产品迭代的双重助力下保持稳健增长。中国品牌持续扩大市场份额,外资品牌竞争格局生变,反映出中国汽车市场正进入新一轮结构调整与品牌重塑阶段。

新能源产销超千万辆,A00/A0级激增75%

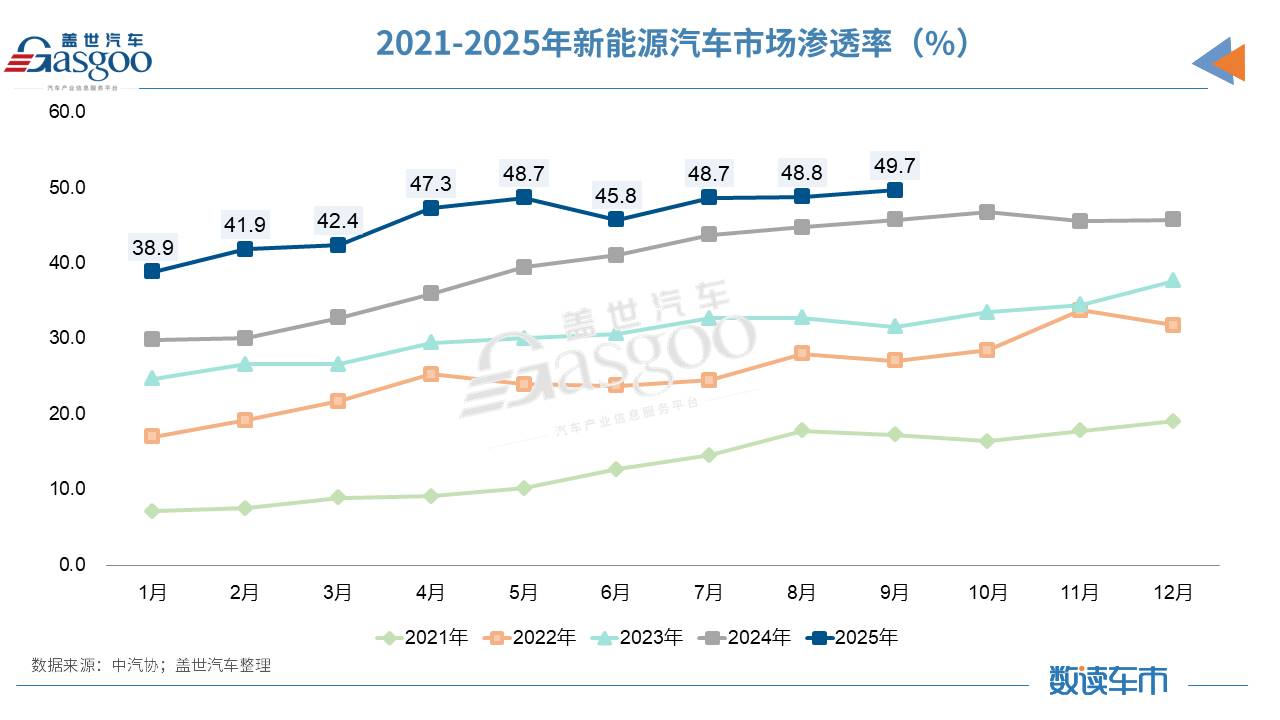

2025年9月,我国新能源汽车市场继续保持强劲增长势头,产销分别完成161.7万辆和160.4万辆,环比分别增长16.3%和15%,同比分别增长23.7%和24.6%。值得关注的是,当月新能源汽车新车销量已占汽车新车总销量的49.7%,逼近半数,标志着我国汽车市场电动化转型进入关键阶段。

从累计数据来看,1-9月新能源汽车产销分别达到1124.3万辆和1122.8万辆,同比分别增长35.2%和34.9%,市场渗透率进一步提升至46.1%。整体来看,新能源汽车已成为推动汽车产业发展的核心动力,市场基础持续巩固。

以国内销量为统计口径来看,9月,新能源汽车国内销量138.2万辆,环比增长18%,同比增长17.5%,占汽车国内销量比例为53.7%。其中,新能源乘用车国内销量129.9万辆,环比增长17.5%,同比增长15.2%,占乘用车国内销量比例为56.5%;新能源商用车国内销量8.3万辆,环比增长26.2%,同比增长71.9%,占商用车国内销量比例为30%。

1-9月,新能源汽车国内销量947万辆,同比增长28.1%,占汽车国内销量比例为48.8%。其中,新能源乘用车国内销量890.3万辆,同比增长26.5%,占乘用车国内销量比例为52.2%;新能源商用车国内销量56.6万辆,同比增长61.4%,占商用车国内销量比例为23.9%。

在产品结构方面,三大类新能源汽车品种在9月单月产销环比、同比均实现增长,显示出全面开花的市场格局。不过从1-9月整体表现看,燃料电池汽车产销出现快速下降,与纯电动及插电混动车型的增长态势形成对比,反映出技术路线竞争中的分化趋势。

图源:中汽协

“A00、A0级受政策拉动保持高速增长态势”,成为今年前9个月市场的一大亮点。据统计,A00级和A0级新能源乘用车销量分别达到78.3万辆和151.7万辆,同比增幅分别高达75%和81.2%,显示出政策引导对低线市场和入门级消费的显著拉动作用。与此同时,主流A级和B级车型仍是销量支柱,累计销量分别为300.0万辆和286.7万辆,占据市场主体地位。

价格区间方面,1-9月新能源乘用车在10-20万元区间的销量达468.4万辆,同比增长31.8%,成为最主流的消费价格带。除30-40万元区间销量出现同比下降外,其余价格区间均实现正增长,反映出新能源汽车消费结构正在优化,中端市场持续扩张,高端市场面临调整。

市场集中度方面,前十五位汽车集团1-9月合计销售新能源汽车1066.6万辆,同比增长36.8%,占总销量的95%,较去年同期提升1.3个百分点,显示出头部企业在电动化转型中的资源整合与市场控制力进一步增强。

综合来看,2025年前三季度我国新能源汽车市场在总量增长的同时,正经历结构性深化。政策推动下的入门级市场爆发与消费升级驱动的主流市场稳健增长共同构筑了当前市场的基本盘。随着年底政策窗口期与消费旺季的到来,新能源汽车市场有望在规模与结构上实现双重突破,为“十四五”收官之年的汽车产业转型交出亮眼答卷。

2025年9月,中国汽车出口继续保持稳健增长态势,单月出口量达到65.2万辆,环比增长6.7%,同比增长21%,展现出中国汽车产业在全球市场的持续竞争力。1-9月累计出口量为495万辆,同比增长14.8%,整体出口规模进一步扩大。

从车型结构来看,乘用车仍是出口主力。9月乘用车出口56万辆,环比增长5%,同比增长22.4%;1-9月累计出口420.1万辆,同比增长15.6%。商用车方面表现同样亮眼,9月出口9.3万辆,环比大幅增长18%,同比增长13.3%。其中,货车出口7.8万辆,环比增长17%,同比增长9.1%;客车出口1.5万辆,环比增长23.8%,同比大幅增长42.5%,成为商用车板块的增长亮点。

值得关注的是,新能源汽车出口继续成为拉动整体增长的重要引擎。

9月新能源汽车出口22.2万辆,尽管环比微降0.9%,但同比实现翻倍增长,增幅高达100%。其中,新能源乘用车出口21.7万辆,同比增长同样达到一倍;新能源商用车出口0.5万辆,环比增长23.8%,同比增长35.2%。1–9月,新能源汽车累计出口175.8万辆,同比增长89.4%,显示出中国在新能源领域的全球领先优势。

从动力类型来看,纯电动与插电式混合动力车型呈现不同走势。9月纯电动汽车出口15.3万辆,环比增长6.6%,同比增长72.3%;插混汽车出口6.9万辆,虽环比下降14.3%,但同比激增220%,显示出技术路线多元化下的市场分化。

企业层面,头部车企出口集中度进一步提升。数据显示,9月,奇瑞出口量达14.1万辆,同比增长29%,占总出口量的21.6%,继续领跑行业。而比亚迪则成为增长最快的企业,9月出口达7.1万辆,同比增长1.2倍,展现出强劲的出海动能。1-9月,奇瑞累计出口93.6万辆,比亚迪累计出口70.5万辆,同比增幅高达130%,成为推动中国汽车品牌国际化的重要力量。

综合来看,2025年9月中国汽车出口市场在传统燃油车平稳增长、新能源汽车高速扩张的双轮驱动下,实现了量与质的同步提升。随着中国车企在电动化、智能化领域的持续投入与海外布局的深化,中国汽车出口有望在全球市场中占据更加重要的位置。

小结:2025年前三季度,中国汽车产业在政策支持、市场活力释放与结构性转型的多重驱动下,交出了一份亮眼的成绩单。9月产销首次突破300万辆大关,新能源汽车渗透率逼近50%,标志着电动化转型进入关键阶段;中国品牌乘用车市占率持续攀升,展现出强劲的竞争韧性;出口市场在新能源车型的带动下实现高质量增长,国际化步伐加快。整体来看,中国汽车市场正从“规模扩张”迈向“结构优化”,在电动化、智能化、全球化三大趋势交织下,迎来新一轮产业格局重塑。

- 随机文章

- 热门文章

- 热评文章

- 21.8万起你看好吗?领克最新SUV预售 魅族车机!

- 大就是好,宝骏云朵售价9.58万元起

- 看过宝马iX,再看蔚来ES8,终于明白进口和国产车的差距

- 长安览拓者·探索版VS长城越野炮,最终谁“更胜一筹”?

- 别花冤枉钱!这些改款微型车即将登场 宏光MINIEV在列

- 实用、实惠又有面子,福特领睿价格不到12万,配8个气囊

- 2023成都车展探馆:吉利银河L6将开启预售

- 2023成都车展:宝马XM Label Red售280.0万元